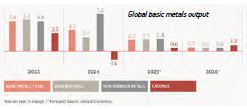

Le marché européen de l’acier continue de subir des conditions défavorables en 2025, marquées par les tensions géopolitiques, les droits de douane américains, les perturbations commerciales et les prix élevés de l’énergie. Selon EUROFER, la consommation apparente d’acier devrait légèrement reculer (-0,2 %) et les secteurs utilisateurs rester en récession (-0,5 %). Au deuxième trimestre 2025, la demande d’acier a de nouveau diminué (-1,8 %), atteignant 34,3 millions de tonnes, tandis que la production des secteurs utilisateurs a chuté pour le sixième trimestre consécutif. Le secteur automobile est particulièrement touché (-3,8 %), et la construction stagne. Les importations d’acier restent élevées (27 % de part de marché), tandis que les exportations ont fortement reculé (-9 %). Face à ces déséquilibres, EUROFER appelle à des mesures urgentes, notamment sur les mécanismes commerciaux et le dispositif CBAM. Une reprise modérée est envisagée en 2026, avec une croissance attendue de la consommation (+3 %) et de la production industrielle (+1,8 %), mais les niveaux resteront inférieurs à ceux d’avant la pandémie et dépendront fortement de l’évolution du contexte économique mondial.